청약 당첨 후 입주하기까지 보통 약 3년의 기간을 거치는데, 그 동안 아파트가 지어지고, 3년 후에 입주를 하게 됩니다. 그 기간을 거치면서, 당연히 돈의 흐름이 발생하게 되는데요, 아파트를 지으려면 돈이 필요하기 때문입니다. 돈을 받아 아파트를 짓게 되는 건설사, 그 아파트를 사게 되는 당첨자, 그리고 그 중간에 대출을 해주는 은행이 있습니다.

보통 청약에 당첨되면 우선 계약금만 있으면 된다고도 하는데, 주택자금의 10% 정도인 계약금은 내가 가진 현금으로 지불하게 됩니다. 그리고 그 나머지는 3년 후 입주시까지 열심히 모은 현금과 대출을 통해서 건설사에 납입하게 되는 경우가 대부분입니다. 다만, 무리한 대출은 차후 아파트를 보유하는데 어려움이 있을 수 있으니, 개인의 자금 사정을 잘 살펴서 진행해야 겠습니다.

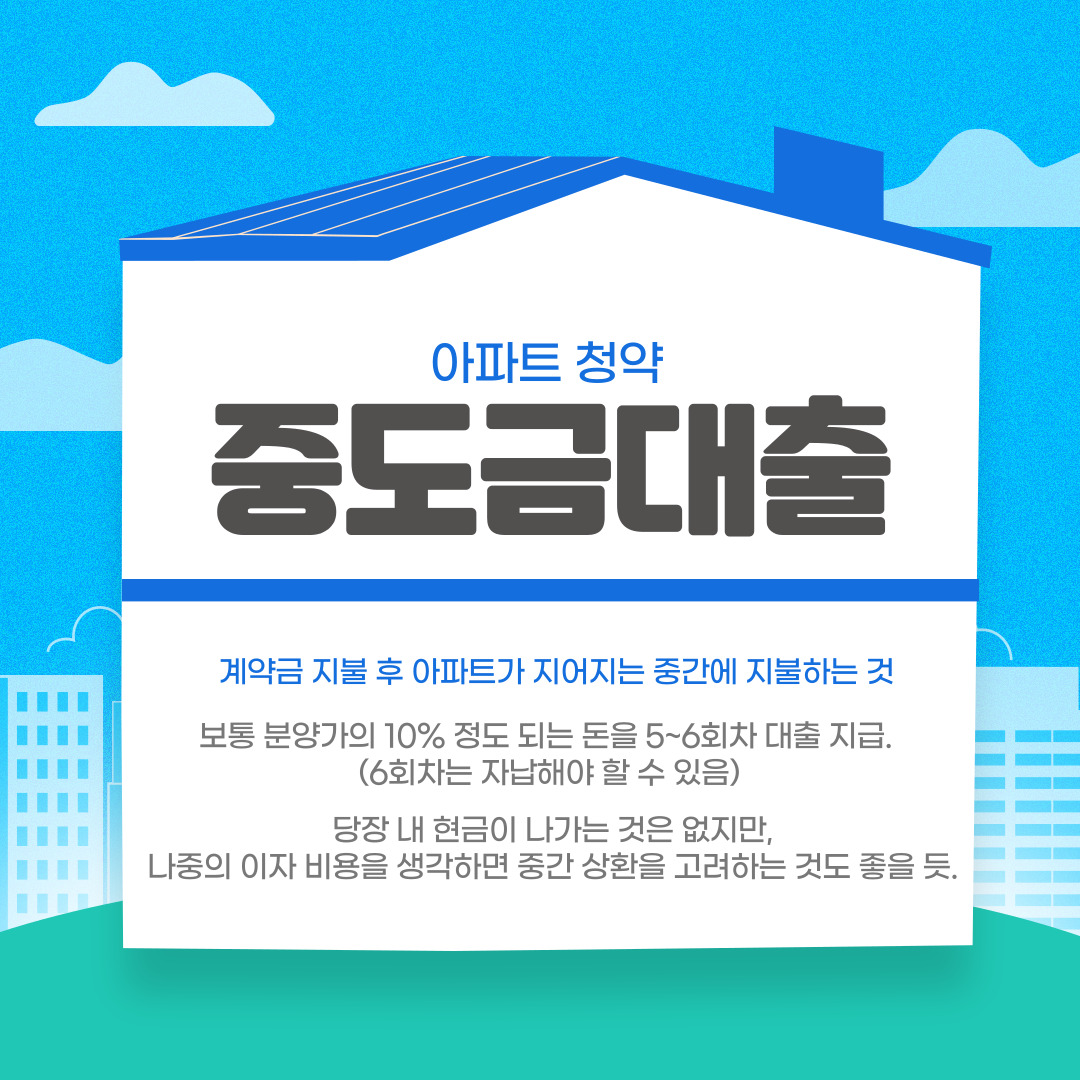

중도금 대출

우선 계약금을 지불한 후, 아파트가 지어지는 동안에도 추가로 돈이 필요하게 됩니다. 계약자가 이 중도금을 건설사에 지불하게 되면 건설사는 이 돈을 받아 건설을 진행하게 됩니다. 이 중도금은 대부분 지정된 은행에서 대출을 통해 진행하게 되는데 이 것을 중도금 대출이라고 합니다.

중도금 보통 분양가의 10% 금액을 6개월 마다 납입하게 되어 있으며, 대출이 이에 맞게 실행이 되게 됩니다. 보통 5~6회차로 대출이 진행되고, 생애 최초 등 특이사항이 있지 않으면, 6회차는 대출없이 자납으로 진행하게 됩니다. 해당 대출에 대한 월리금 후에 입주 전에 잔금을 치룰 때 주택담보대출을 통해 한꺼번에 납입하게 되기 때문에 당장 내 돈으로 지급해야 되는 돈은 없습니다. 다만, 대출 이자가 높고 해당 이자 부담을 덜고자 하면, 중도금 대출은 중간 상황을 통해 이자 발생 부담을 덜어 내는 것도 좋습니다.

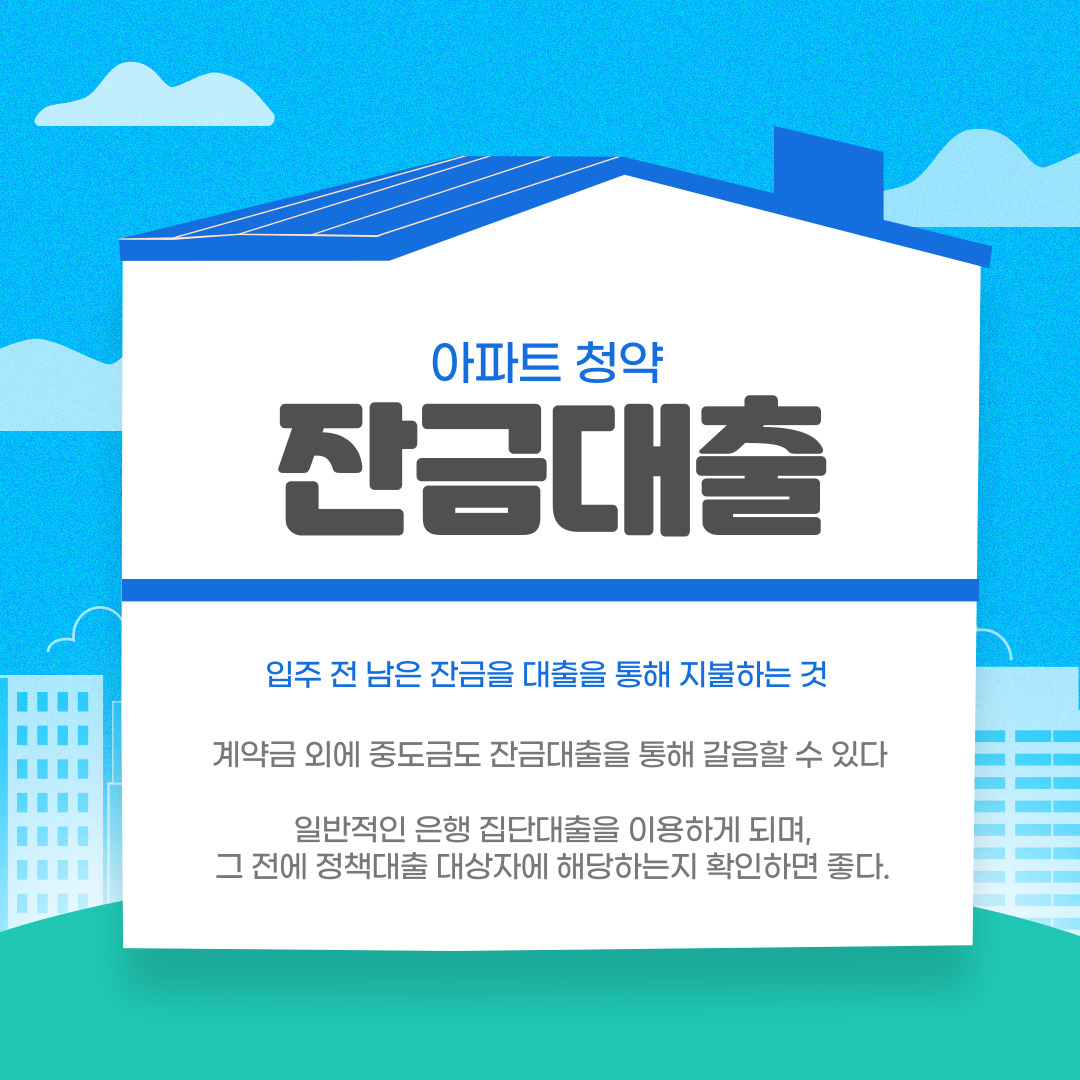

잔금대출을 집단대출로? 정책대출로?

잔금대출은 말 그대로 계약금과 중도금을 납부하였다면, 나머지 잔금을 대출로 진행하는 것을 말합니다. 다만 보통은 중도금까지 대출로 진행하는 경우가 많기 때문에, 계약금 외에 아파트 평가 금액에 따라서 나머지를 잔금 대출로 진행하는 것을 말합니다.

보통 일반 매매를 했을 일괄적으로 주택담보대출을 진행하게 되는데, 청약의 잔금대출의 경우에도 주택을 담보로 대출하는 것이기 때문에 주택담보대출이며, 계약금 및 중도금 등 청약의 자금흐름 특성상 잔금대출이라고 부르는 것으로 보시면 되겠습니다.

이 잔금대출은 보통 집단대출을 통해 진행하게 되는데, 집단대출은 한꺼번에 신규 입주하는 입주자를 대상으로 은행에서 해당기간에 일괄적으로 대출을 진행하는 것을 말합니다. 중도금대출은 해당 건설사가 지정한 은행에서 진행하게 되지만, 집단대출은 여러 은행이 참여하며, 그 중에서 유리한 은행을 선택하여 진행할 수 있습니다. 여러 은행이 참여하다 보니, 비슷한 조건을 제시하기도 하지만, 단체로 진행하다 보니 약간은 유리한 이자조건을 받을 수도 있습니다.

다만 이렇게 은행에서 일반적인 집단대출을 진행하기 전에 혹시 내가 해당하는 정책대출이 있을지 확인해 봐야 합니다. 예를 들면 최근 크게 관심이 있었던 신생아 특례 대출이라던지, 생애최초 디딤돌 대출이라던지 나라에서 정책적으로 지원하는 대출을 이용할 수 있는 자격이 된다면, 훨씬 더 유리한 이자조건으로 주택담보대출이 가능합니다.

이렇게 청약 아파트를 매매하는데 있어서, 계약금 지불, 중도금 대출, 잔금 대출의 과정을 거치게 됩니다. 이 과정이 복잡할 수도 있지만, 정해진 일정만 잘 체크하면, 크게 어렵지 않습니다. 다만, 시장 상황에 따라서 이자비용이나, 대출 가능한 금액을 잘 확인하여, 나의 자금 계획을 세워야 하겠습니다.

'아파트 청약' 카테고리의 다른 글

| [입주] 청약 입주 시 주방 인테리어, 냉장고장 (1) | 2024.12.23 |

|---|---|

| [입주] 인테리어 만족도 최상 조명 (1) | 2024.12.19 |

| [청약] 변경된 청약통장! 해지해야 할까? (0) | 2024.12.01 |

| [입주] 청약 입주 전 사전점검 리얼 후기 (1) | 2024.11.12 |

| [청약] 옵션 선택 시 주의사항 (0) | 2024.11.11 |